一張圖看清全球LED封裝市場趨勢

LED封裝是半導體照明產業鏈的中游環節,與應用市場聯系最為緊密,它在應用產品總成本上占據30%左右的比重。由于封裝的技術含量與投資門檻適中,因此成為各國發展半導體照明產業的重要切入點,獲得了較為快速的發展,也成為競爭最為激烈的領域。

產業規模

從產值上來看,2016年年我國LED封裝領域的產值達到了747.93億元,較2015年增長了21.5%。同時,2020年預計我國LED封裝產業規模將超過1300億元,2016年~2020年的年均復合增長率將超過15%。

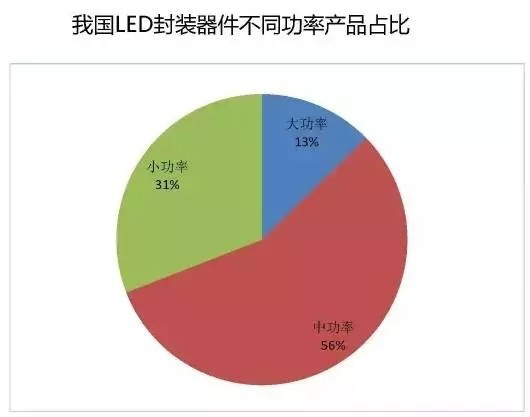

從封裝產品結構來看,受背光應用和通用照明影響,中功率SMD(表面貼裝)產品和COB集成封裝產品由于綜合成本優勢,受到眾多下游廠商的青睞,仍然保持增長趨勢,占據著主流市場。

競爭格局

目前,LED封裝市場主要競爭企業來自于三大陣營:

第一陣營為歐美日陣營,起步最早,技術在全球領先,正在積極加強中國市場布局,但企業數量不多;

第二陣營為韓國和我國臺灣地區,緊跟歐美水平,生產規模領先,大部分產能已經轉移到國內,跟國內企業的競爭最為明顯;

第三陣營為國內本土封裝企業,近年工藝技術水平快速進步,部分企業也取得了較大突破,逐步參與到全球化的競爭中,在全球LED封裝產業中影響日益加大。

我國是LED封裝大國。近些年外資LED封裝企業不斷轉移至中國大陸。據統計,目前全世界70%以上數量的LED器件封裝集中在中國大陸地區,分布在美資、臺資、港資及我國本土等各類封裝企業之中。

據統計我國具有一定規模的LED封裝企業數量約在2000家左右,主要集中在珠江三角洲、長江三角洲、江西、福建等地區。長三角和珠三角仍是全國LED封裝企業最為集中的區域,企業總數占全國LED封裝企業總數的85%左右。

市場情況

主流市場持續增長,利基市場熱度提升,市場細分趨勢明顯。

照明領域,中低功率LED席卷市場,囊括整個室內領域和6成戶外領域。該市場主流產仍然為SMD和COB。未來幾年國內市場整體仍然保持較高增速,而競爭激烈,利潤率低的趨勢也將保持。預計2020年,照明對LED外延片需求將超過5000萬片。

背光市場在近幾年已經飽和,加上受OLED的影響,增長基本停滯。但作為高端市場,利潤較高,早期主要為臺灣企業占據,現國內廠商已經占據主要市場份額。預計2020年,背光市場外延片需求量約1500萬片。

顯示屏市場,小間距顯示屏的迅猛發展,使得顯示屏LED市場持續保持增長態勢。預計顯示屏LED市場需求2020年將達到500萬片,市場規模可達158億人民幣。

利基市場迅速崛起。車用LED、手機閃光燈、植物照明已經成為各大企業重點布局和關注的領域。據CSA Research預計,這幾大領域的外延片需求量超過400萬片。更多led顯示屏的資訊請點擊“重慶led顯示屏安裝公司”進行詳細了解。